Ngày 06/10/2025, Bộ Tài Chính đã ban hành Quyết định 3389/QĐ-BTC nhằm phê duyệt Đề án “Chuyển đổi mô hình và phương pháp quản lý thuế đối với hộ kinh doanh khi xóa bỏ thuế khoán”.

Từ ngày 01/01/2026, thuế khoán sẽ chính thức bị xóa bỏ theo Quyết định 3389/QĐ-BTC. Toàn bộ hộ kinh doanh sẽ được phân nhóm để chuyển sang kê khai thuế theo doanh thu hoặc thu nhập thực tế, thay cho hình thức thuế khoán hiện nay.

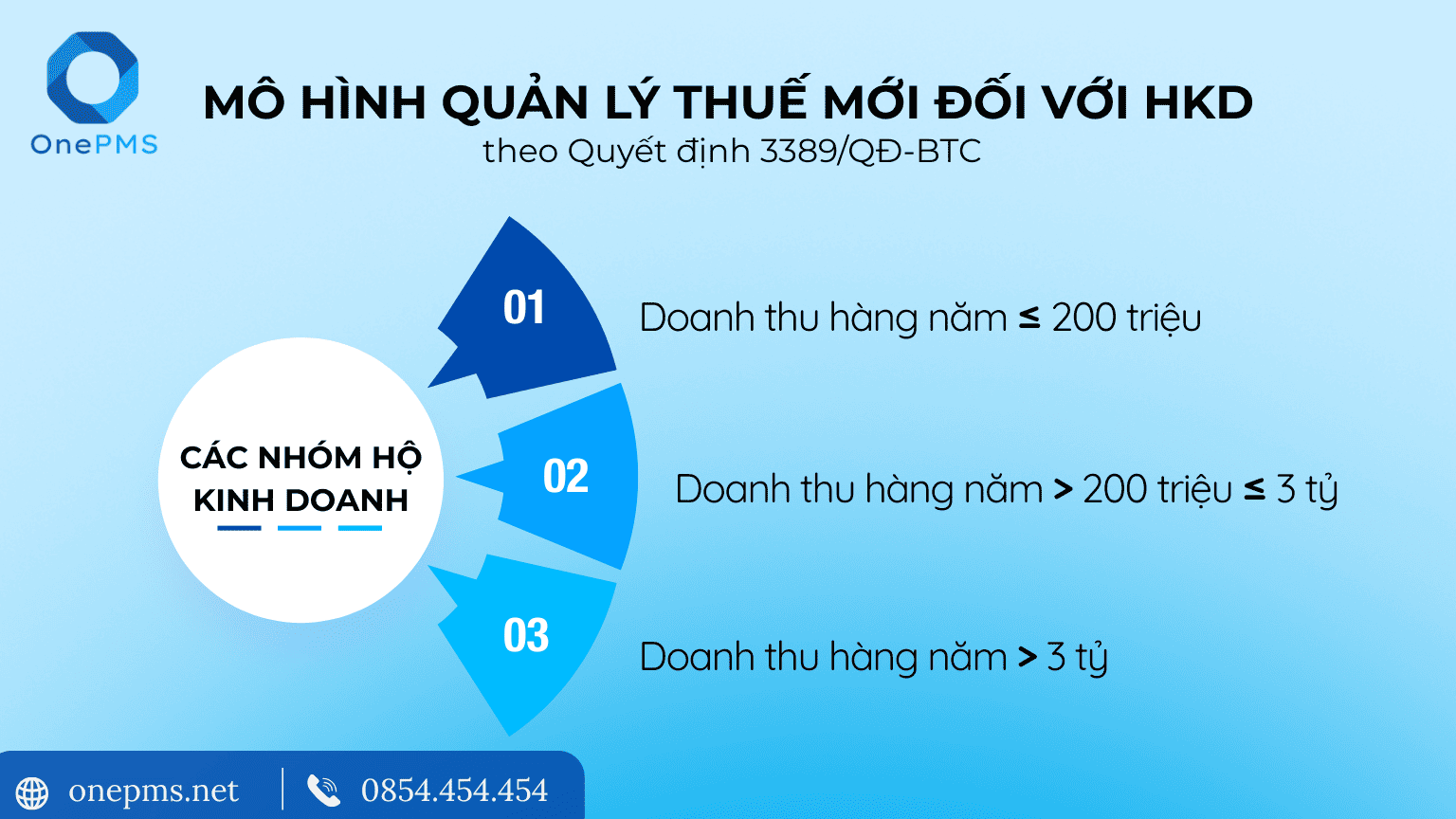

Tùy vào tình hình kinh doanh, hộ kinh doanh sẽ được phân thành 3 nhóm theo doanh thu – áp dụng cách kê khai và nộp thuế khác nhau:

1. Sự khác nhau giữa hkd theo phương pháp khoán và phương pháp kê khai?

1.1. Thuế

– Hộ kinh doanh khoán: Thuế GTGT và TNCN phải nộp tính bằng Doanh thu khoán x tỷ lệ thuế theo ngành nghề.

– Hộ kinh doanh kê khai: Thuế GTGT và TNCN phải nộp tính bằng Doanh thu thực tế x tỷ lệ thuế theo ngành nghề.

1.2. Hồ sơ khai thuế

– Hộ kinh doanh khoán: Khai tờ khai 01/CNKD, kỳ kê khai năm

– Hộ kinh doanh kê khai: Khai tờ khai 01/CNKD theo kỳ kê khai tháng hoặc quý kèm theo bảng kê hoạt động kinh doanh trong kỳ mẫu 01-2/BK-HĐKD

1.3. Sổ sách kế toán

– Hộ kinh doanh khoán: Không bắt buộc thực hiện chế độ kế toán

– Hộ kinh doanh kê khai: Chế độ kế toán theo quy định tại Thông tư 88/2021/TT-BTC

1.4. Hóa đơn

– Hộ kinh doanh khoán: Không bắt buộc sử dụng hóa đơn trừ trường hợp doanh thu từ 1 tỷ/năm trở lên. Trường hợp khác khi khách hàng có yêu cầu lấy hóa đơn, hộ khoán (có nộp thuế khoán) thực hiện thủ tục đề nghị cấp hóa đơn có mã từng lần phát sinh của CQT

– Hộ kinh doanh kê khai: Đăng ký và sử dụng hóa đơn điện tử. Trường hợp có bán hàng hóa, cung cấp dịch vụ trực tiếp tới người tiêu dùng thì sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền.

2. Vì sao phải chuyển đổi từ phương pháp khoán sang phương pháp kê khai?

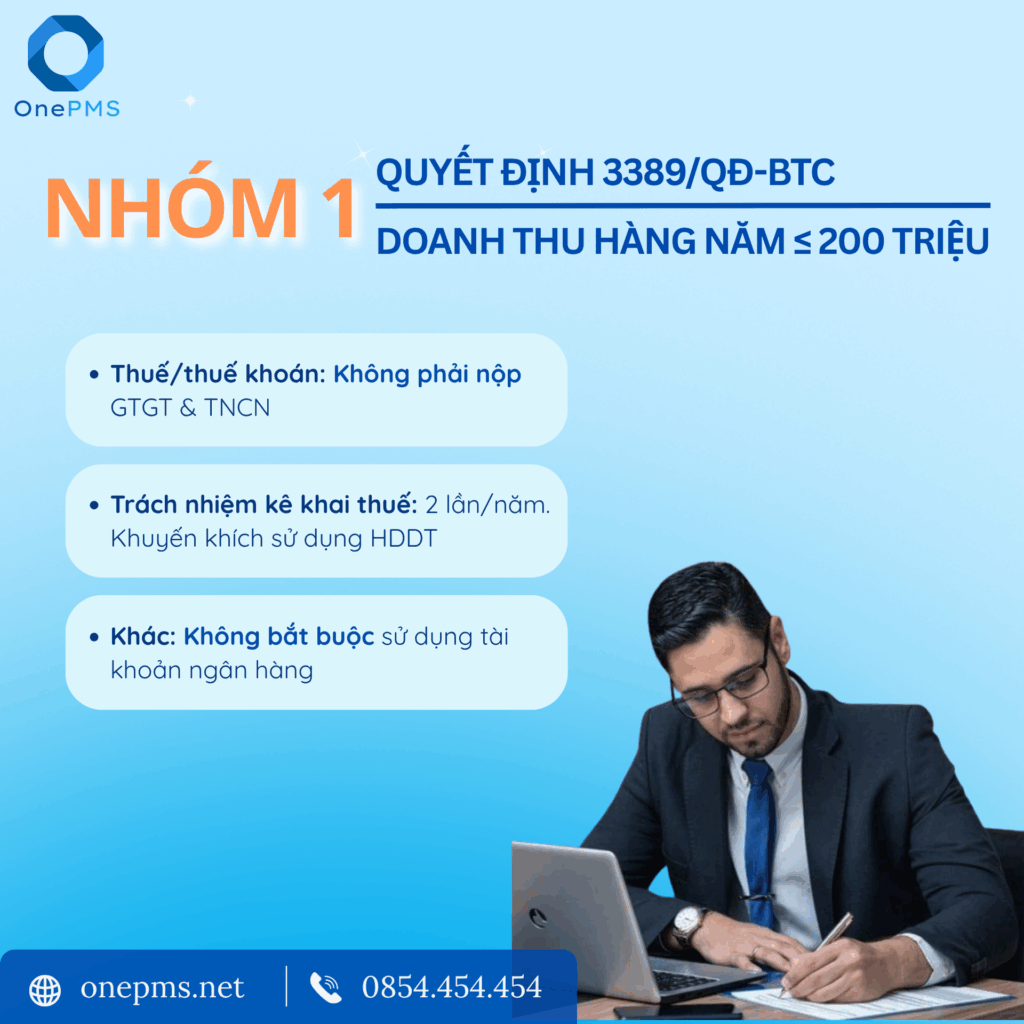

2.1. Nhóm 1 (Các hộ kinh doanh có doanh thu hàng năm từ 200 triệu đồng)

– Thuế: Không phải nộp thuế GTGT và TNCN

– Trách nhiệm kê khai doanh thu: Kê khai 2 lần/năm

– Hóa đơn: Khuyến khích dùng hóa đơn điện tử

– Sổ kế toán: Ghi chép đơn giản

– Tài khoản ngân hàng: Không bắt buộc

– Chuyển đổi phương pháp tính thuế: Không áp dụng

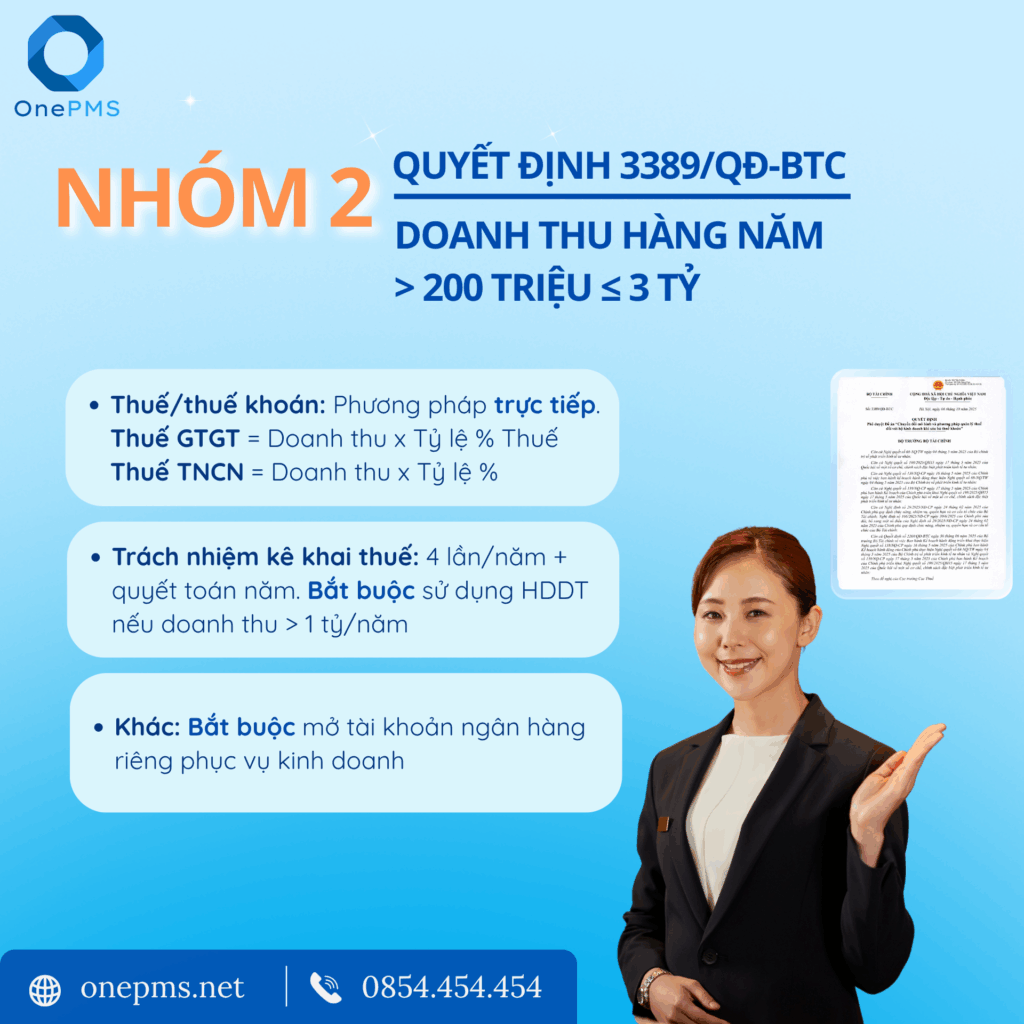

2.2. Nhóm 2 (Các hộ kinh doanh có doanh thu hàng năm từ hơn 200 triệu đến 3 tỷ)

– Thuế: Phương pháp trực tiếp. GTGT = Doanh thu x Tỷ lệ % Thuế. Thuế TNCN = Doanh thu x Tỷ lệ %

– Trách nhiệm kê khai doanh thu: Kê khai theo quý, 4 lần/năm, quyết toán năm

– Hóa đơn: Bắt buộc dùng HDDT khởi tạo từ máy tính tiền nếu doanh thu > 1 tỷ/năm. OnePMS cung cấp giải pháp kết nối hóa đơn điện tử khởi tạo từ máy tính tiền giúp hộ kinh doanh tuân thủ đúng theo nghị định mới của cơ quan thuế

– Sổ kế toán: Ghi sổ kế toán đơn giản, có thể dùng phần mềm miễn phí của Tổng cục Thuế

– Tài khoản ngân hàng: Bắt buộc mở tài khoản

– Chuyển đổi phương pháp tính thuế: Nếu doanh thu trên 3 tỷ trong 2 năm liên tục thì áp dụng như nhóm 3 từ năm sau

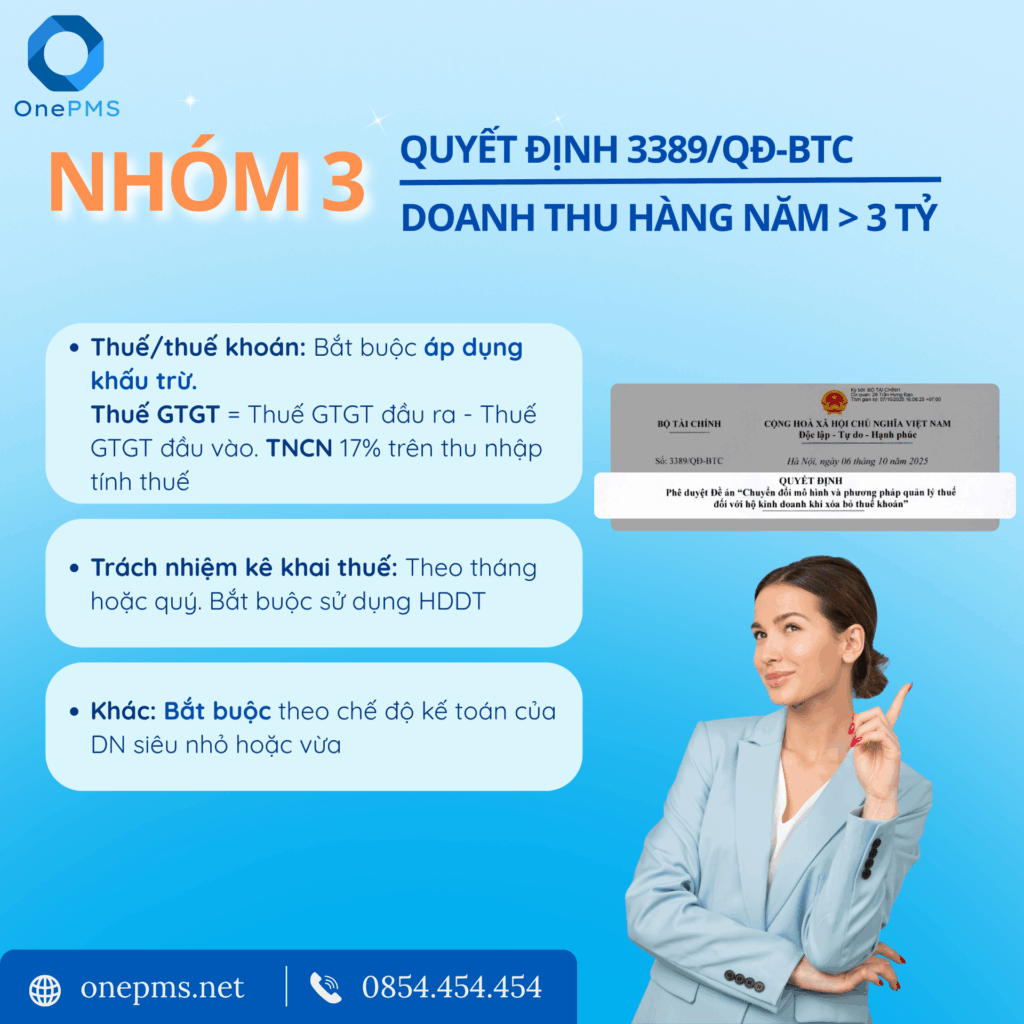

2.3. Nhóm 3 (Các hộ kinh doanh có doanh thu hàng năm hơn 3 tỷ)

– Thuế: Bắt buộc áp dụng khấu trừ. GTGT = Thuế GTGT đầu ra – Thuế GTGT đầu vào được khấu trừ. Thuế TNCN 17% trên thu nhập tính thuế

– Trách nhiệm kê khai doanh thu: Kê khai theo tháng hoặc quý, quyết toán năm

– Hóa đơn: Bắt buộc dùng HDDT có mã hoặc khởi tạo từ máy tính tiền

– Sổ kế toán: Bắt buộc theo chế độ kế toán của DN siêu nhỏ hoặc vừa

– Tài khoản ngân hàng: Bắt buộc mở tài khoản

– Chuyển đổi phương pháp tính thuế: Áp dụng như doanh nghiệp. Được khấu trừ GTGT đầu vào từ kỳ đầu tiên

Xem thêm: OnePMS kết nối khởi tạo hóa đơn điện tử

Ngoài ra, phần mềm quản lý khách sạn OnePMS được tích hợp sẵn các cổng hóa đơn điện tử (Viettel, Easy Invoice, Fast Invoice, VNPT…). Đáp ứng việc xuất hóa đơn trực tiếp từ máy tính tiền, tuân thủ đúng Nghị định chính phủ.

3. Các bước chuyển đổi sang phương pháp kê khai

3.1. Chuẩn bị

– Liên hệ với nhà cung cấp giải pháp về phần mềm hóa đơn diện tử, chữ ký số

– Đối với HKD có hoạt động bán lẻ tới người tiêu dùng thì trang bị thêm phần mềm bán hàng (nếu chưa có) để sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền

– Tham khảo về phần mềm kế toán cho HKD (đáp ứng chế độ kế toán theo Thông tư số 88/2021/TT-BTC ngày 11/10/2021)

3.2. Thủ tục chuyển đổi

Hộ kinh doanh thực hiện liên hệ với tổ quản lý, hỗ trợ cá nhãn thuộc Thuế cơ sở để được hướng dẫn chi tiết:

– Hộ kinh doanh thực hiện khai tờ khai chuyển đổi phương pháp tính thuế

– Hình thức nộp: Trực tiếp

– Nơi nộp: Thuế cơ sở quản lý HKD

– Thời hạn: Trong vòng 10 ngày kể từ ngày HKD bắt đầu chuyển đổi phương pháp tính thuế

OnePMS đã tổng hợp chi tiết về quy định và nghĩa vụ của từng nhóm. Các khách hàng của OnePMS và các hộ kinh doanh hãy theo dõi và tìm hiểu để biết mình thuộc nhóm nào nhé!

Nếu bạn đang tìm kiếm một phần mềm quản lý khách sạn có kết nổi với hóa đơn điện tử, hãy liên hệ ngay với chúng tôi để được tư vấn và dùng thử miễn phí.

Hotline 0854.454.454 – OnePMS luôn sẵn sàng hỗ trợ bạn.